Длительные циклы капитализма

Анвар Шейх: падение нормы прибыли как причина длительных циклов — теория и эмпирика

Содержание

- Предисловие от Наука марксизм

- Введение

- Длительные циклы и теория падающей нормы прибыли

- Длительные циклы и прибыль в США в 1899–1984 гг.

- Выводы и заключение

- Примечания

Предисловие от Наука марксизм

Как уже было сказано, данная работа представляет из себя ценный материал, поскольку марксист просто обязан изучать закономерности капитализма не только при чтении трудов классиков марксизма в сфере политической экономии капитализма. Хотя это закладывает, в совокупности с другими их работами (с которыми можно ознакомиться в списке литературы), основу марксистского, научного понимания экономической реальности и общественного развития в целом, но изучение и выявление таких закономерностей на практике уже в наше время является жизненной необходимостью для существования марксизма и избавления его от различных идеологических, т.е. антинаучных наслоений. Это должно быть ясно любому коммунисту. Теперь обратимся непосредственно к работе и её автору.

Анвар Шейх — профессор экономики в университете Новой школы, Нью-Йорк. Ещё в молодости, во время учёбы в конце 1960-х, он столкнулся с ярко выраженным классовым неравенством, связался с «Чёрными пантерами» (организация афроамериканцев-маоистов) и «чёрными мусульманами», что, очевидно, сильно повлияло на его мировоззрение. В то же время он познакомился с трудами Смита, Рикардо, Маркса, Кейнса, Пасинетти и Сраффы, что «оказало большое влияние на мою [Шейха — прим. ред.] работу» (см. его автобиографию). С тех пор Шейх строит свои исследования в теоретической линии классической политической экономии и Маркса.

В этой работе представлена, с одной стороны, теория длительных циклов, основанная на законе тенденции нормы прибыли к понижению, открытого Марксом, и, с другой стороны, критика ревизионистской теории экономиста-троцкиста Эрнеста Манделя. Основные проблемы последней состоят, во-первых, в том, что решающая роль в долгосрочном накоплении отдана движению нормы, а не массы прибыли, и, во-вторых, в том, что Мандель ошибочно предполагает рост нормы прибыли на протяжении всей фазы подъёма длительного цикла. Эти проблемы раскрывает и решает Шейх, хотя сделано это и в очень мягкой форме, поскольку одним из редакторов сборника, в котором и опубликована данная статья, является сам Мандель. Также Шейх сделал правильный акцент на различиях «базовой» и «фактической», «максимальной нормальной» и «нормальной» норм и масс прибыли, проделывая огромную работу со статистическими источниками.

Но марксистскую теорию длительных циклов, изложенную Шейхом, можно дополнить некоторыми положениями из теорий буржуазных экономистов Шумпетера и Менша.

Суть их в том, что основную роль в движении длительных циклов имеют инновации, т.е. внедренные и используемые в производстве изобретения, которые значительным образом повышают производительность труда и, таким образом, дают огромный рост продукта. В частности, Менш указывает не простые, а т.н. «базовые» инновации, которые образуют целые новые отрасли и сферы производства производства в экономике, которые вносят большой вклад в последующее капиталистическое производство. Наиболее полный анализ этого провел исследователь Л. Цулфидис, имя которого будет часто встречаться в наших будущих работах по политической экономии. В частности, он наглядно показал, что снижение прибыли вследствие действия известного закона, открытого Марксом, вводит экономику в понижательную фазу длительного цикла, а уже во время общего застоя капиталисты ищут способы быстрого повышения прибыли, вне зависимости от риска вложения. Именно поэтому «базовые» инновации по Меншу рождаются и взрастают именно во времена депрессий и упадка, готовя материальную основу для повышения прибыли и перехода накопления к новой длительного цикла (см. [Tsoulfidis and Papageorgiou, 2019; 2006], [Tsoulfidis and Tsaliki, 2021]).

Знание всего этого в совокупности даёт марксисту научное понимание долгосрочной динамики капиталистического производства и основу для критики различных ревизионистских теорий. Последнее особенно актуально с учётом распространения теории глобальных циклов накопления Арриги, которую широко распространяет коллектив буржуазных экономистов (маскирующихся под марксистов) «Простые числа», в частности в своём небезызвестном докладе о деглобализации.

Литература, использованная в предисловии:

L. Tsoulfidis and A. Papageorgiou. Kondratiev, Marx and the long cycle. MPRA Paper, 2006. No. 31355.

L. Tsoulfidis and A. Papageorgiou. The Recurrence of Long Cycles: Theories, Stylized Facts and Figures. World Review of Political Economy, 2019. Vol. 10, Is. 4, pp. 415–448.

L. Tsoulfidis and P. Tsaliki. The Long Recession and Economic Consequences of the COVID-19 Pandemic. MPRA Paper, 2021. No. 107737.

Введение

Капиталистическое накопление — турбулентный, динамичный процесс. Он располагает мощными встроенными ритмами, которые конъюнктурные факторы и конкретные исторические события только модулируют, в то время как они остаются в рамках капиталистических правил игры. Любой анализ конкретной истории капиталистического накопления, следовательно, должен различать присущие капиталистическому накоплению закономерности и их частное историческое выражение.

Наиболее явными элементами, характеризующими движение капитализма, являются экономические циклы. Быстрый (от 3-х до 5-и лет для инвентаризации) цикл возникает из-за непрерывных колебаний совокупного спроса и предложения, а средний (от 7-и до 10-и лет для основного капитала) — из-за более медленных колебаний совокупных производственных мощностей и предложения [Shaikh, 1989a; 1989b]. В основе этих циклов лежит гораздо более медленный ритм, состоящий из чередующихся длинных фаз ускорения и замедления накопления, которые образуют «базовую кривую капиталистического развития». Различные циклы встроены в эту базовую кривую и изменяются под её действием [Mandel, 1975. Стр. 126–127]. Конъюнктурное влияние и исторические события влияют на эти внутренние закономерности. Сцена, на которой разыгрывается капиталистическая история, всегда находится в движении.

Маркс осознавал, что анализ нормы прибыли имеет решающее значение, поскольку капиталистическое накопление определяется прибыльностью. В последнее время Эрнест Мандель впервые вернулся к акцентированию Марксом внимания на законах движения капиталистического накопления и центральной роли нормы прибыли [Mandel, 1975; 1978; 1980]. В частности, он утверждал, что то, что мы воспринимаем как «длительные циклы» в различных экономических показателях, является выражением чередующихся длинных фаз ускоренного и замедленного накопления, которые напрямую связаны с соответствующими колебаниями нормы прибыли [Mandel, 1980. Стр. 1]. В муках длинной депрессии некоторая положительная комбинация «экзогенных экстраэкономических факторов» вызывает внезапный рост нормы прибыли, и это запускает ускоренную фазу накопления [Mandel, 1980. Стр. 24]. На этом этапе происходят две вещи: органическое строение капитала увеличивается по мере того, как капиталисты инвестируют в новые и более капиталоёмкие технологии; в свою очередь норма прибавочной стоимости возрастает по мере того, как рост производительности труда, зачастую, опережает рост реальной заработной платы. Рост нормы прибавочной стоимости первоначально опережает рост органического строения капитала, так что норма прибыли продолжает расти. Но в конце концов национальная резервная армия труда начинает иссякать, рост реальной заработной платы ускоряется, а возрастание нормы прибавочной стоимости начинает замедляться и, возможно, даже останавливается. Теперь эффект растущего органического строения капитала становится доминирующим, норма прибыли падает, и экономика вступает в длительную фазу замедления накопления [Mandel, 1980]. В целом, «длительные циклы ускоренного и замедленного накопления» являются прямым выражением соответствующих «длительных циклов роста и снижения нормы прибыли» [Mandel, 1980. Стр. 15].

Мой довод аналогичен таковому у Манделя, с одним существенным отличием. Теория Манделя — это теория длительных циклов, основанная на колебаниях нормы прибыли вверх и вниз. В противоположность этому я давно утверждал, что теория Маркса о долгосрочном падении нормы прибыли обеспечивает естественный фундамент для теории длительных циклов[Shaikh, 1978; 1984; 1987a,;1987b]. В дальнейшем я сначала кратко опишу ступени в этом тезисе, а затем разработаю и проанализирую данные о долгосрочной тенденции нормы прибыли в США с 1899 по 1984 год. Моя цель состоит в том, чтобы определить сильные воздействия, порожденные капиталистическим накоплением, чтобы создать адекватную основу для последующего анализа экономической истории этого накопления.

Длительные циклы и теория падающей нормы прибыли

Основные элементы теории падающей нормы прибыли могут быть изложены здесь только в общих чертах из-за ограничений в размере. Подробная информация содержится в различной литературе, приведённой в конце главы. Как отмечалось ранее, капиталистическое накопление характеризуется циклическими колебаниями вокруг долгосрочной кривой. Затем конъюнктурные факторы и конкретные исторические события изменяют как цикл, так и тенденцию. Общее изменение нормы прибыли отражает все эти влияния.

Настоящее обсуждение касается сил, которые определяют основную тенденцию, «базовую кривую» капиталистического накопления. В силу этого нам необходимо разграничивать базовую норму прибыли r*, соответствующую этой основной тенденции, и фактическую норму прибыли r, которая является совмещением тенденции и всех других факторов. Базовая норма прибыли может быть определена как норма прибыли, получаемая при нормальном использовании производственных мощностей. Колебания и другие изменения в балансах между совокупным спросом, предложением и производственными мощностями, а также меняющиеся тенденции в посменной работе будут проявляться в виде довольно значительных изменений в использовании производственных мощностей, которые приводят к тому, что фактическая норма прибыли r колеблется вокруг медленно меняющейся базовой нормы прибыли r*. Таким образом, использование производственных мощностей играет центральную роль в среднесрочных и краткосрочных изменениях [Marris, 1984].

Карл Маркс, как и Адам Смит и Давид Рикардо до него, считал, что базовая норма прибыли имеет тенденцию к понижению. Его анализ этой тенденции начинается с наблюдения, что желание извлекать прибыль безгранично. Это желание побуждает каждого капиталиста бороться против труда и против других капиталистов. Борьба с трудом проявляется в механизации производства, при которой рабочие заменяются машинами с целью повышения производительности труда. Но это повышение производительности труда может быть реализовано в борьбе с другими капиталистами только в том случае, если оно выражается в снижении издержек производства единицы продукции.

Как правило, такие более низкие удельные издержки производства достигаются за счет увеличения постоянного капитала, приходящегося на единицу продукции (и, следовательно, капитализации [подразумевается рост органического строения капитала — прим. ред.] производства). Выражаясь языком микроэкономики, капиталистическому производству присуща тенденция к снижению средних переменных и средних общих затрат за счет более высоких средних постоянных затрат.

Отдельные капиталисты пользуются преимуществами более низких удельных издержек, обусловленных новым методом производства, снижая свои цены и увеличивая свою долю рынка. Цитируя Маркса: «Конкурентная борьба ведётся посредством удешевления товаров [Маркс, 1952. Стр. 632]. В ходе этой борьбы, по словам Маркса, один капиталист «может разбить другого и завладеть его капиталом лишь в том случае, если он продает дешевле. Чтобы продавать дешевле и не разориться, он должен производить дешевле, другими словами, как можно более увеличить производительность труда. Производительность же труда увеличивается, прежде всего, вследствие большего разделения труда, вследствие более всестороннего применения и постоянного улучшения машин» [Маркс, 1929. Стр. 438]. Таким образом, агрессивное ценообразование и снижение цен присущи капиталистической конкуренции. Этот простой факт полностью опровергает так называемую теорему Окисио (1).

Механизация и капитализация производства приводят к росту технического, органического, стоимостного (C/V) и материального (C/(v + s)) строения капитала. Вкратце, растущая капитализация производства подразумевает больший объем основного капитала, привязанного к единице выпуска (коэффициент увеличения капитализации K/Y), что, в свою очередь, подразумевает рост материального строения C/(v + s) [Shaikh, 1987a].

Растущее материальное строение приводит к снижению общей нормы прибыли, даже когда норма прибавочной стоимости s/v растет быстрее, чем материальное строение капитала C/(v + s). Этот последний результат весьма примечателен. Роздольский показал, что рассуждение Маркса в его экономической рукописи 1857-1859 гг уже содержит суть этого результата [Rozdolsky, 1977. Гл. 16, 17, 26 и приложение к части V]. Пусть s = прибавочная стоимость, C = общий (основной и оборотный постоянный капитал), v = переменный капитал и I = v + s = живой труд. Тогда мы можем записать базовую норму прибыли в таком виде:

Формула базовой нормы прибыли

Маркс утверждает, что норма прибавочной стоимости имеет тенденцию расти с течением времени, потому что реальная заработная плата, как правило, не будет возрастать так быстро, как производительность (фирмы, которые вынуждены передавать весь прирост производительности в результате технических изменений заработной плате рабочих, не продержатся долго, как капиталистические предприятия). Из приведенного выше выражения для базовой нормы прибыли видно, что даже когда s/v растет без ограничений, соотношение (s/v)/(l + s/v) растет с постоянно уменьшающейся скоростью, поскольку в пределе оно приближается к l. Таким образом, независимо от того, как быстро растет s/v, норма прибыли в конечном итоге падает со скоростью, асимптотической падению l/C (что, в свою очередь, является скоростью, с которой увеличивается материальное строение капитала C/l). Для любых комбинаций темпов роста s/v и C/l можно легко показать, что базовая норма прибыли неизбежно упадет. Чтобы убедиться в этом, давайте предположим, что и s/v, и C/l являются положительными функциями времени, такими, что s/v = f(t), f’ > 0, f” ≥ 0 и C/l = F(t), F’ > 0, F” ≥ 0. Соответственно, формула принимает такой вид:

Из приведенного выше выражения для базовой нормы прибыли ясно, что по мере роста f(t) с течением времени l/f(t) становится все меньше и меньше, так что тенденция r* в конечном итоге доминирует над тенденцией материализованной композиции C/l = f(t). Дальнейший анализ содержится в [Shaikh, 1984]. Долгосрочно падающая норма прибыли обязательно вызывает «длительный цикл» в базовой массе прибыли, которая сначала ускоряется, затем замедляется, застаивается и даже падает. Рассмотрим следующее простое представление (более подробно доступно в [Shaikh, 1987b]). Базовая масса прибыли это P* = r* · K, где K — запас авансированного капитала. Предположим, что базовая норма прибыли падает с некоторой заданной скоростью a, так что r = r₀e^(-at)**. Тогда темпы роста gp* массы прибыли равны

gp* = gr* + gk

где gr* и gk — темпы роста r* и K соответственно. Но из выражения для r*, gr* = -a. Тем не менее, если в целом норма накопления капитала пропорциональна норме прибыли, так что gk = sc · r, где sc = склонность капиталистов к сбережению (Рикардо–Маркс–Калецкий–Калдор и проч.), тогда мы можем написать

gp* = -a + sc × r*

Длинный подъем наступает именно тогда, когда норма прибыли восстанавливается до такой степени, что базовая масса прибыли начинает расти. Таким образом, в начале длинного бума gp* > 0. Теперь, когда норма прибыли снижается во время длинного бума (по причинам, изложенным выше), и, следовательно, gk снижается до тех пор, пока на некотором критическом уровне базовой нормы прибыли r** = a/sc, темпы роста gp* = 0. На этом моменте базовая масса прибыли перестаёт расти.

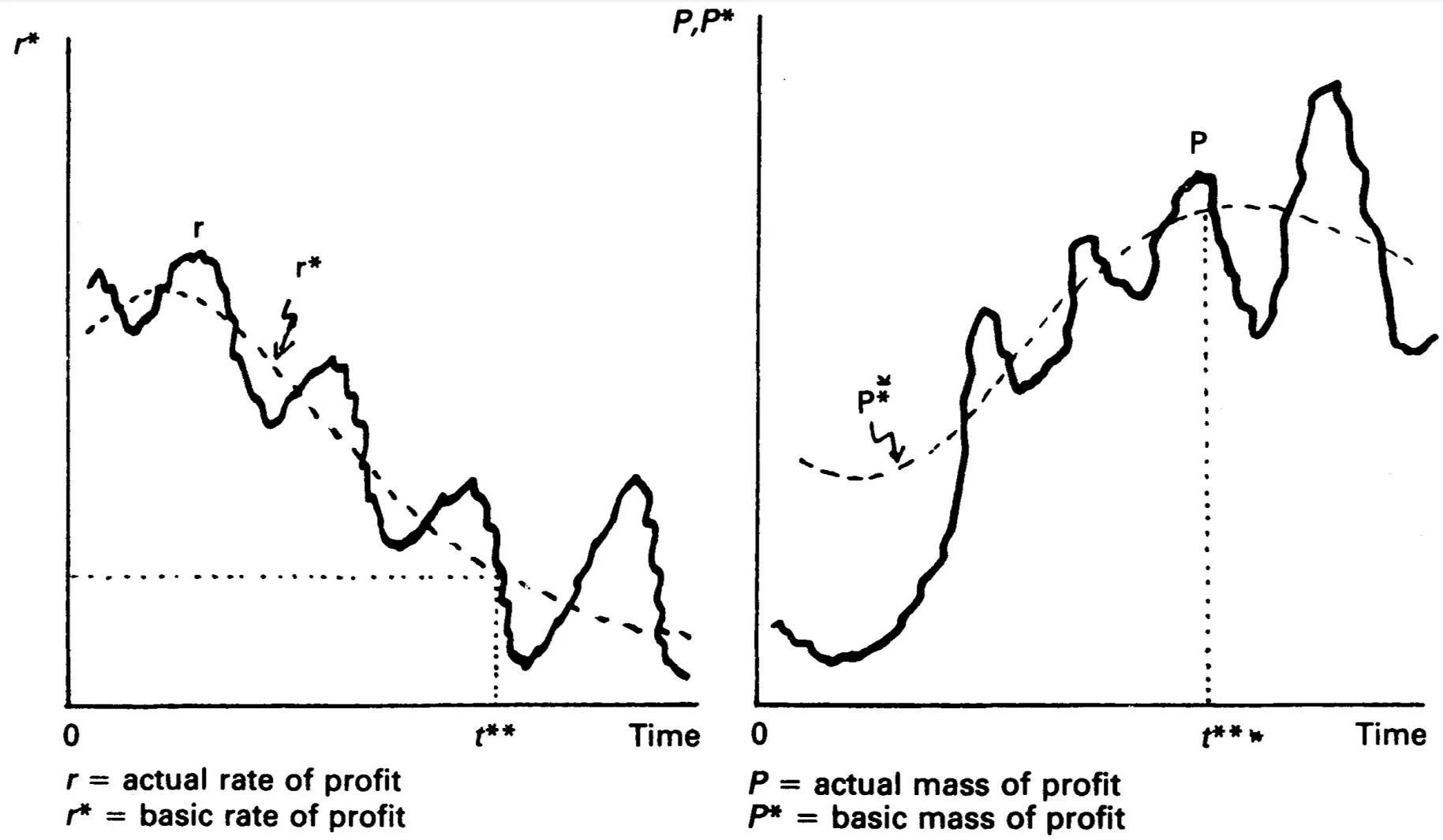

Для логического завершения довода этот анализ длительных циклов в базовой массе прибыли должен быть дополнен соответствующим анализом пути фактической массы прибыли. Разница между депрессиями и нормальным накоплением становится здесь решающей. При нормальном накоплении фактический уровень использования производственных мощностей имеет тенденцию приближаться к некоторому нормальному уровню. Но в условиях депрессии накопление находится в состоянии застоя, и использование мощностей может быть ниже нормы в течение длительных промежутков времени. Таким образом, начало длинного подъема будет сопровождаться увеличением использования производственных мощностей до тех пор, пока механизмы нормального накопления не приведут к тому, что уровень использования производственных мощностей снова приблизится к нормальному уровню. Фактическая норма прибыли может повышаться даже при понижении базовой нормы прибыли. Более того, поскольку фактическая норма накопления примерно пропорциональна фактической норме прибыли, gk также может первоначально вырасти. Как повышение фактической нормы прибыли, так и ускорение накопления сначала будут способствовать увеличению фактической массы прибыли быстрее, чем базовая масса прибыли. Графики 7.1 и 7.2 иллюстрируют эту внутреннюю динамику, на которую затем влияют исторические факторы. Базовая масса и норма прибыли изображены пунктирными линиями, а фактическая масса и норма прибыли — сплошными линиями. Обратите внимание, что базовая норма прибыли изображается как повышающаяся в начале длительного подъема, но затем падающая на протяжении всей последующей части длительного бума в течение длинного спада. Это подчеркивает тот факт, что в теории падения нормы прибыли Маркса переход между фазами длительного цикла коррелирует с движением массы прибыли, а не с изменением нормы прибыли (как у Манделя) (2). Это также ясно показывает, что довод Маркса не исключает долгосрочных или краткосрочных отклонений от доминирующей тенденции снижения нормы прибыли.

График 7.1 (r = фактическая норма прибыли, r* = базовая норма прибыли) и график 7.2 (P = фактическая масса прибыли, P* = базовая масса прибыли)

Маркс называет точку перехода от нормального накопления к фазе кризиса точкой «абсолютного перенакопления капитала». Это знаменует собой изменение фазы во всех основных моделях накопления. Точные закономерности в длительной фазе спада зависят от более конкретных и конъюнктурных факторов, связанных с кредитной системой, от роли государства по отношению к рабочим, предприятиям и банкам, а также от силы классовой борьбы.

Основные тенденции, вытекающие из аргументации Маркса, кратко изложены ниже:

● Рост соотношения основного капитала к объему производства и заработной плате. В марксистских терминах эти соотношения представляют денежные формы возрастающего материального и стоимостного строения капитала соответственно.

● Производительность растет быстрее, чем реальная заработная плата (в марксистской терминологии это называется ростом уровня эксплуатации).

● Снижение нормы прибыли даже в годы бума (в отличие от роста на протяжении всего бума, как в случае с Манделем).

● Падение нормы прибыли, приводящее в конечном итоге к стагнации основной массы прибыли.

● Стагнация прибыли предприятия, сигнализирующая о начале фазы кризиса, в которой происходит качественное изменение от стабильности к нестабильности [Shaikh, 1989a].

Как мы увидим, это именно те закономерности, которые можно обнаружить на протяжении двух последовательных длительных циклов в США.

Длительные циклы и прибыль в США в 1899–1984 гг.

Предыдущий анализ требует, чтобы мы отличали базовую норму прибыли от фактической. Долгосрочно падающая базовая норма прибыли порождает «кривую» накопления, которую мы воспринимаем как длительный цикл. Эта кривая также будет отражена в фактической норме, но только как долгосрочная тенденция, скрытая за турбулентными и неустойчивыми колебаниями, обусловленными быстрыми и медленными циклами, историческими событиями и вездесущей анархией капиталистического производства. Поскольку вся эта турбулентность будет отражаться на использовании производственных мощностей, хорошая эмпирическая оценка последнего становится решающей (3). Такая мера должна учитывать не только большие колебания, связанные с катастрофическими событиями, такими как депрессии и мировые войны, и довольно большие колебания, связанные с быстрым циклом, но и более тонкие колебания, связанные с циклом медленным, а также с долгосрочными тенденциями в стандартной посменной работе.

Обычные показатели использования производственных мощностей неадекватны, поскольку сами методы их построения ориентируют их на краткосрочные колебания. В результате в оценку «тренда», как правило, включаются все среднесрочные и долгосрочные колебания загрузки производственных мощностей. Это относится к анкетированиям операционных показателей, таким как данные от Бюро Экономического Анализа (BEA), Бюро Переписи Населения и Rinfret Associates, которые, как правило, занижают даже краткосрочные циклические колебания. Это также справедливо для показателей пиковой мощности, таких как индекс Уортона, которые предполагают, что все краткосрочные пики мощности соответствуют одному и тому же (100-процентному) уровню загрузки производственных мощностей, тем самым автоматически исключая все среднесрочные и долгосрочные колебания. Широко используемая Федеральной Резервной Системой США мера основана на эклектичном сочетании данных анкетирования операционных показателей и данных анкетирования производственных мощностей, так что она также страдает тем же пороком [Hertzberg et al., 1974], [Shnader, 1984], [Shaikh, 1987b).

Единственная мера, которая позволяет избежать таких искажений, основана на использовании электродвигателей, приводящих в движение основное оборудование. В ставшем классическим исследовании [Foss, 1963] от 1963 г. Фосс показал, что можно напрямую измерить использование мощности, сравнивая установленную мощность электродвигателей, используемых для привода основного оборудования, с их фактическим использованием. Следуя методологии, разработанной Йоргенсоном и Гриличесом [Jorgenson and Griliches, 1967] и Кристенсеном и Йоргенсоном [Christensen and Jorgenson, 1969], я пересчитал эту серию, изменил ее, чтобы включить новые данные Фосса о медленном изменении тенденции нормального уровня посменной работы [Foss, 1984], и расширил её до 1899 года, как описано в приложении [стр. 190 в оригинальной статье — прим. ред.].

Большим преимуществом коэффициента электродвигателя является то, что он основан на прямых показателях мощности и использования. Его основное ограничение заключается в том факте, что данные об установленной мощности больше не собирались после переписи 1963 года. Однако для послевоенного периода существует совершенно другой источник данных, который также напрямую относится к производственным мощностям и их использованию. Ежегодное исследование Макгроу–Хилла по бизнес-планам содержит информацию о ежегодном увеличении производственных мощностей (DCAP) и годовой доле валовых инвестиций, направляемых на расширение производственных мощностей (E). Эти два показателя широко используются в исследованиях мощности и инвестиционных затрат соответственно (см. напр. [Feldstein and Foot, 1971]). Я показал, что эти данные могут быть использованы для построения нового показателя использования производственных мощностей за период 1947–1985 гг. И получается так, что этот новый показатель близко соответствует показателю использования мощности электродвигателя за период 1947–63 гг., в котором они пересекаются [Shaikh, 1987b]. Это позволяет нам связать эти два показателя воедино, скорректировать тенденции в нормальном уровне сменной работы [Foss, 1984] и в конечном итоге получить новый долгосрочный показатель использования производственных мощностей за 1899–1984 гг. Подробная информация об этом и всех других расчетах приведена в приложении.

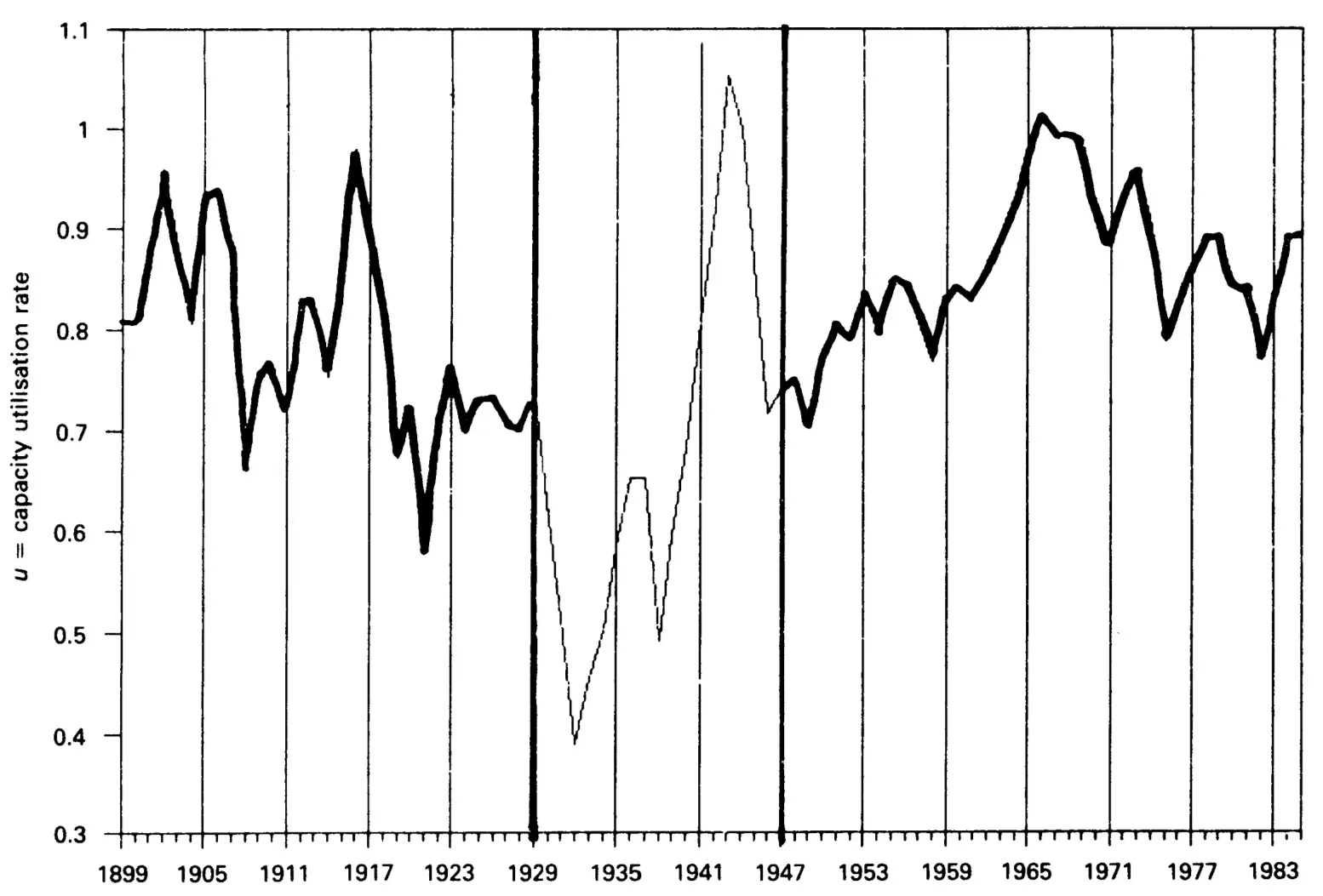

На графике 7.3 представлен долгосрочный показатель использования производственных мощностей. Как объясняется в приложении к данным [192 стр. в оригинальной статье — прим. ред.] это показатель фактического производства по сравнению с обычными экономическими мощностями. Последнее определяется как производительность, соответствующая нормальному уровню сменной работы. Он включает в себя обычные резервы мощности. Таким образом, совмещённая мера использования производственных мощностей отражает только циклические и конъюнктурные колебания, как это теоретически желательно. Депрессии и войны обычно вызывают большие изменения в использовании производственных мощностей, но в более спокойные годы эта тенденция колеблется в пределах 80-90 процентов.

График 7.3 (u = уровень загрузки производственных мощностей)

Наличие хорошего долгосрочного показателя использования производственных мощностей позволяет нам обратиться к теоретическим аргументам, изложенным ранее. Теория падающей нормы прибыли определяет основную тенденцию на уровне общей нормы прибыли (отношение прибавочной стоимости к авансированному капиталу), а не только на уровне нормы возврата капитала.

Таким образом, показатель нормы прибыли, приведённый здесь, является как можно более общим, при этом прибыль определяется как превышение над издержками производства, так что затраты на продажи и финансовые действия (затраты на реализацию), а также все налоги включаются в прибыль. Это, по сути, общая мера, которую бухгалтеры бизнеса называют «прибылью от продаж» (прибыль за вычетом производственных затрат), в отличие от более узкой меры, называемой «чистой прибылью» (прибыль от продаж за вычетом налогов и административных, сбытовых и финансовых расходов) [Meyer, 1964. Стр. 49–51]. Поскольку в долгосрочной перспективе затраты на реализацию, как правило, растут быстрее, чем производственные затраты, норма прибыли отделочных фирм, скорее всего, снизится по сравнению с общей нормой. Но без некоторого представления о тенденции первого мы не смогли бы провести различие между первичными и вторичными влияниями на тенденцию второго (вывод и анализ которого являются частью продолжения этой работы).

Чтобы отличить структурные тенденции от краткосрочных и среднесрочных циклических и конъюнктурных колебаний, мы должны скорректировать такие переменные, как соотношение объема производства капитала и нормы прибыли, с учетом колебаний в использовании производственных мощностей. В этой главе я делаю эту корректировку самым простым из возможных способов, снижая потоковые переменные, такие как объем производства и прибыль, на коэффициент использования производственных мощностей, чтобы получить нормальную мощность (то есть потенциальный объем производства и прибыль). Более сложные методы будут изучены в последующей работе (4).

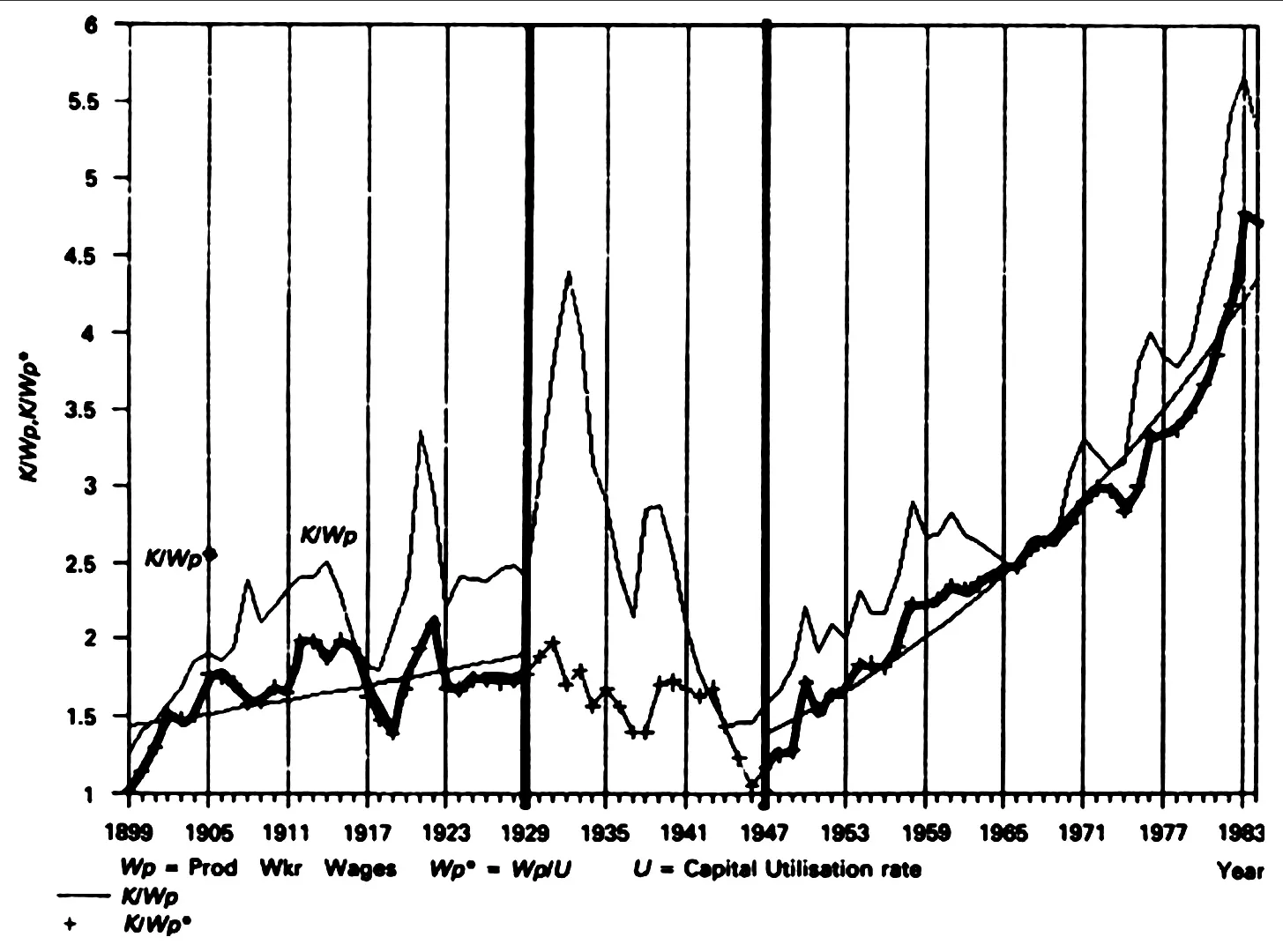

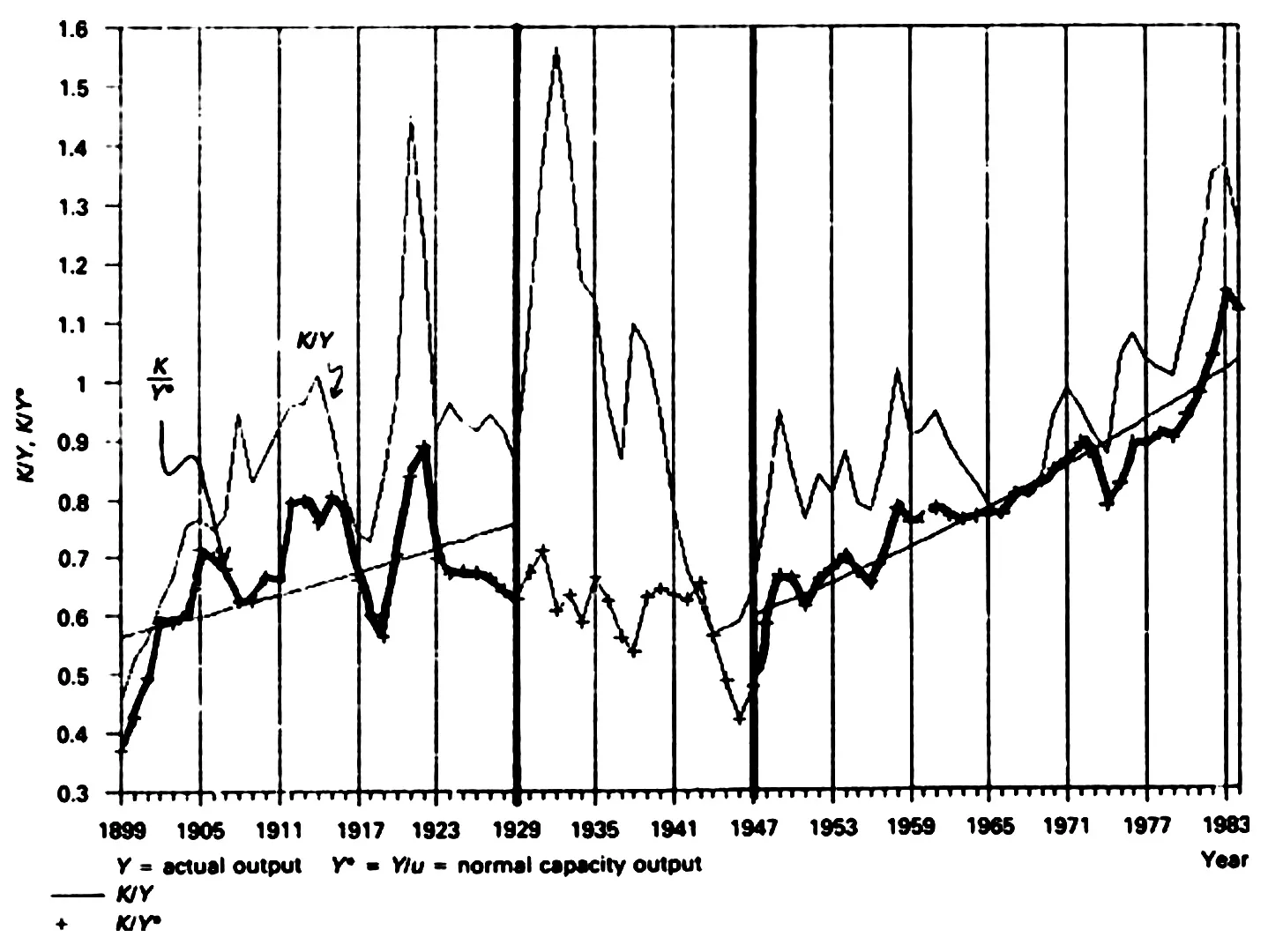

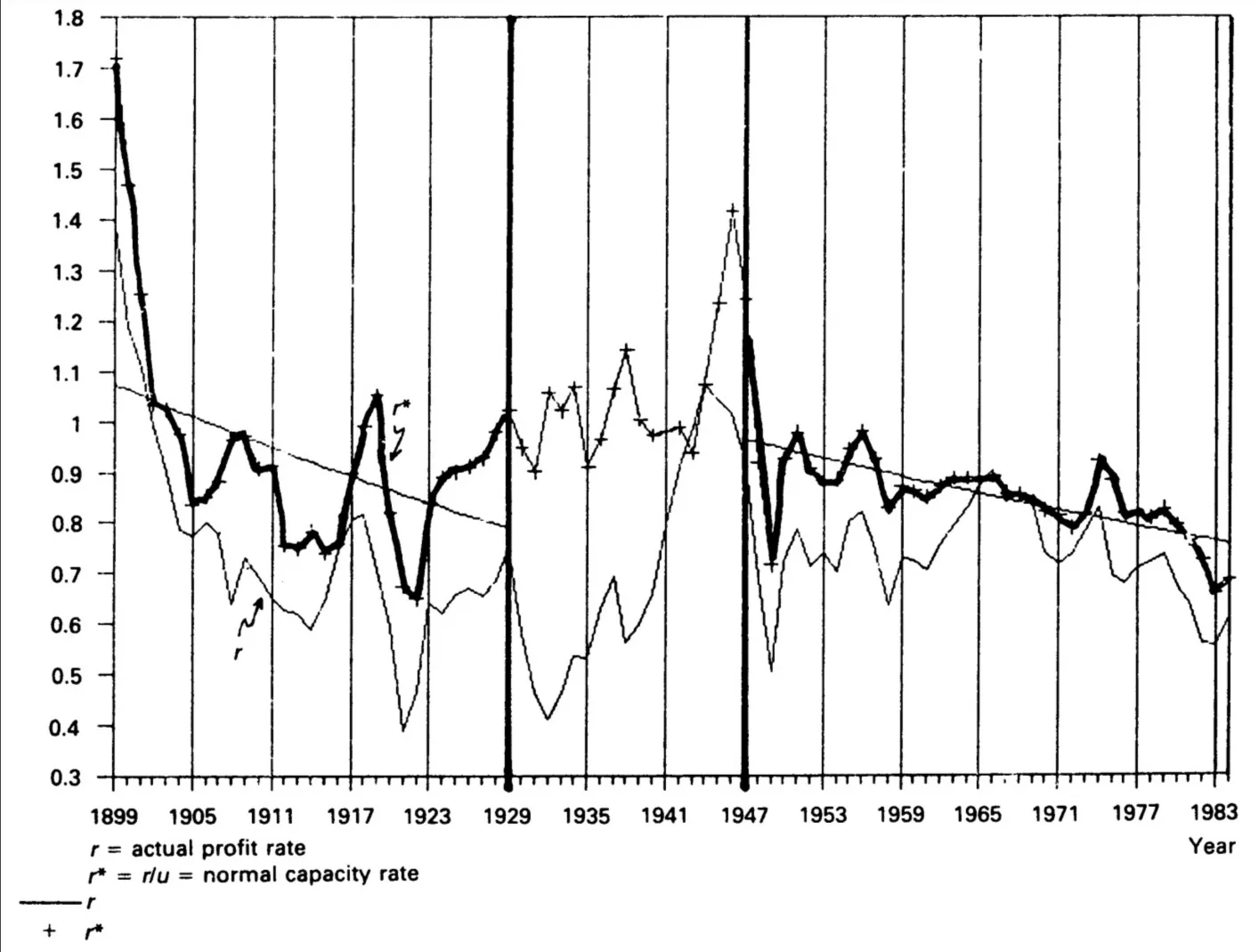

95-летний интервал с 1899–1984 гг. охватывает почти два целых длительных цикла: первый начался в середине 1890-х годов и завершился Великой депрессией 1929–33 годов, а второй начался в 1930-х годах и продолжается по настоящее время. С точки зрения теории падающей нормы прибыли очень важно проанализировать две связанные фазы так называемого нормального накопления, проходившие в 1899–1929 и 1947–84 гг. соответственно. На графиках 7.4–7.6 сравниваются скорректированные и нескорректированные показатели капитал/заработные платы производительных работников, капитал/выпуск и норма прибыли, с линиями тренда, наложенными на скорректированные показатели (5). В каждом конкретном случае очевидно, что даже наша простая корректировка использования производственных мощностей отражает значительную часть (но не все) краткосрочных и среднесрочных колебаний нескорректированных переменных, тем самым помогая выявить вековую тенденцию. Это наиболее поразительно в годы депрессии после 1929 года, когда уровни скорректированных переменных по существу стабильны, в то время как уровни нескорректированных сильно колеблются. На графике 7.6, например, нормальная норма прибыли r* более или менее постоянна во время депрессии, в то время как фактическая норма прибыли сначала резко падает по мере сокращения накопления с 1929 по 33 год, а затем резко возрастает по мере восстановления накопления. Как видно из графика 7.3, последние два эффекта в основном обусловлены колебаниями в использовании производственных мощностей. Такие колебания теоретически ожидаемы, как было отмечено в предыдущем разделе. Аналогичным образом, в послевоенный период обыкновенная норма прибыли имеет явную тенденцию к снижению. Но это маскируется 17-летним циклом использования производственных мощностей, которая резко возросла с 1958 по 66 год, а затем так же резко снизилась с 1966 по 75 год. Таким образом, фактическая норма прибыли возрастает в фазе подъема послевоенного длительного цикла, а затем падает в фазе спада. Мандель интерпретировал бы это как свидетельство роста и падения фактической нормы прибыли, вызывающей длительный подъем и спад [Mandel, 1980. Стр. 1]. Я бы истолковал это как эффект долговременно падающей обыкновенной нормы прибыли, при которой эта падающая рентабельность в конечном итоге заглушает длительный подъем и обращает вспять растущий уровень использования производственных мощностей, начиная с 1958 года (см. графики 7.1 и 7.2).

График 7.4 (Wp = зарплаты производительных рабочих, K/Wp = отношение капитала к зарплатам производительных рабочих, U = коэффициент использования капитала)

График 7.5 (Y = текущий выпуск, K/Y = отношение капитала к выпуску)

График 7.6 (r = текущая норма прибыли, r = нормальная норма прибыли)*

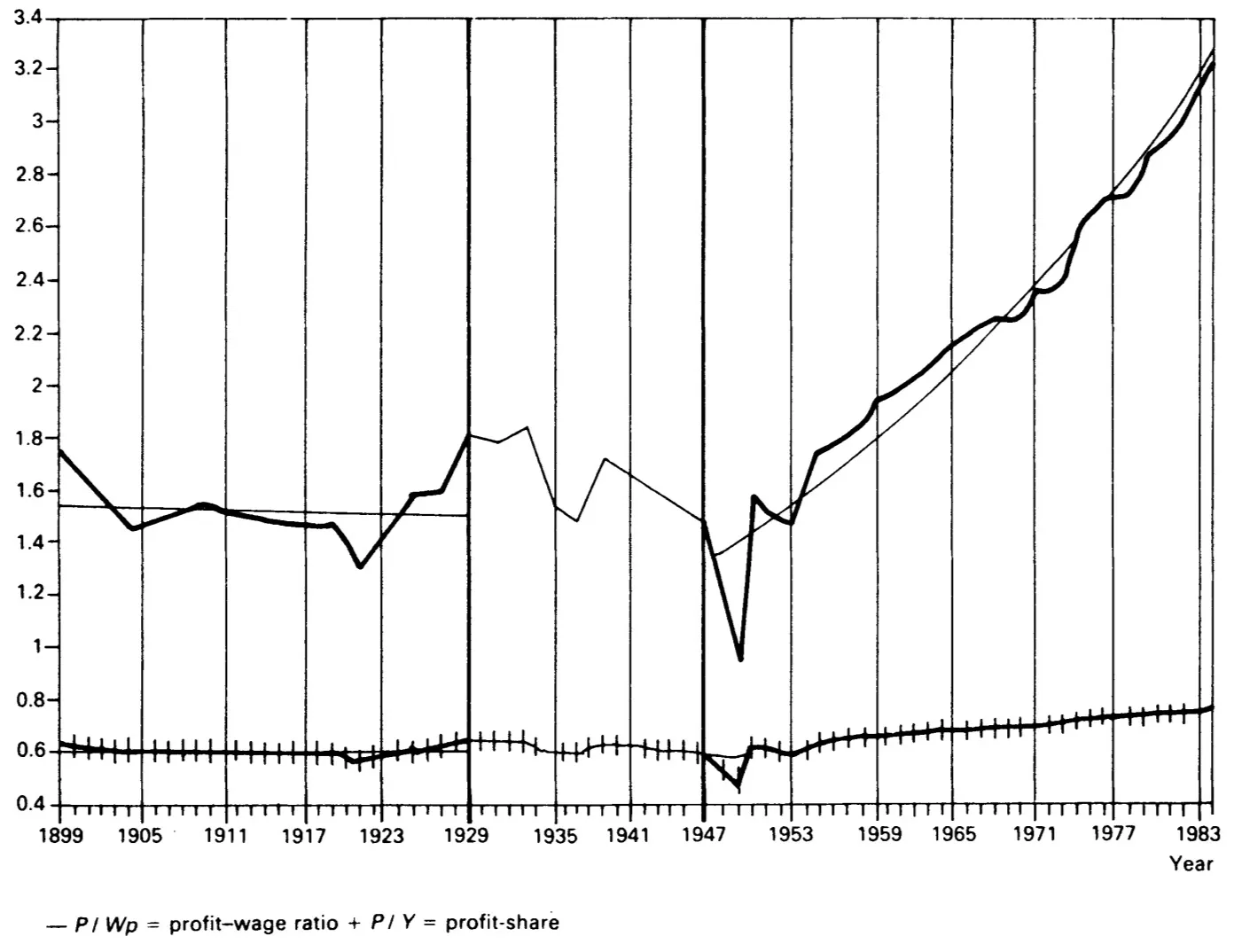

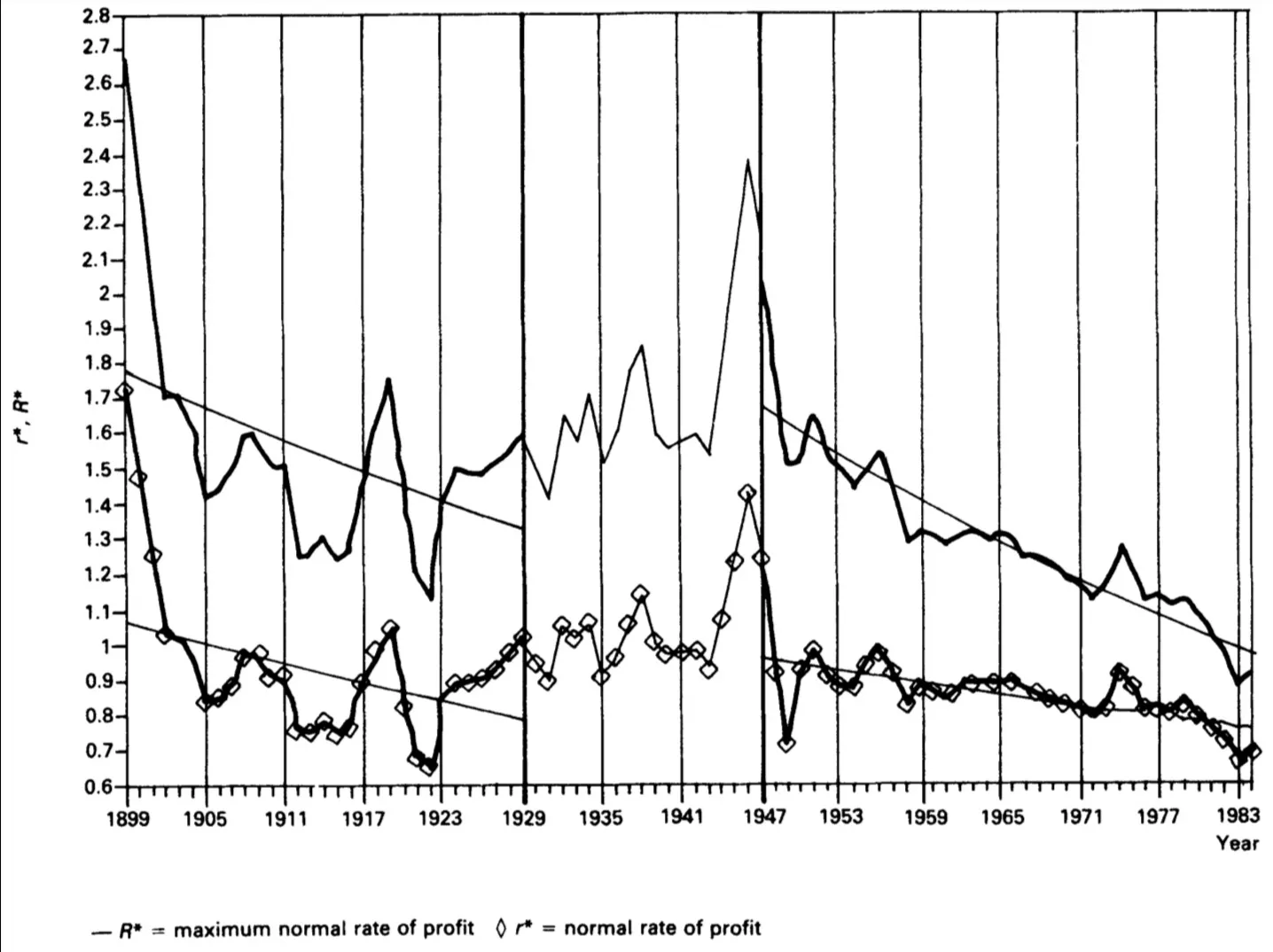

На рисунке 7.7 показано соотношение валовой прибыли к валовой добавленной стоимости (ВДС) в годовом исчислении P/Y и валовой прибыли к заработной плате производственных работников в годовом исчислении P/WP. Поскольку это соотношения двух потоков, они не корректируются u. Они де-факто постоянны в первый период, но во втором уже начинают демонстрировать рост. На графике 7.8 показана важнейшая связь в теории падения нормы прибыли. Верхняя кривая представляет собой максимум нормальной нормы прибыли R*, которая является просто обратной величиной нормального соотношения объема производства капитала K/Y*. Нижняя кривая показывает нормальную норму прибыли r*. Как мы видим, эти два движения очень схожи в период до депрессии и довольно схожи в послевоенный период. Разница в относительных изменениях в двух периодах объясняется различиями в тенденциях изменения доли прибыли в двух периодах, как показано на графике 7.7 ранее. Тем не менее, можно видеть, что в оба периода долгосрочная тенденция обыкновенной нормы прибыли превалирует над тенденцией соотношения объема производства капитала. Мы уже показали в предыдущем разделе, что это доминирующее положение является необходимым следствием роста коэффициента производства капитала.

График 7.7 (P/Wp = отношение прибыль–зарплаты, P/Y = доля прибыли в выпуске)

График 7.8 (R* = максимальная нормальная норма прибыли, r* = нормальная норма прибыли)

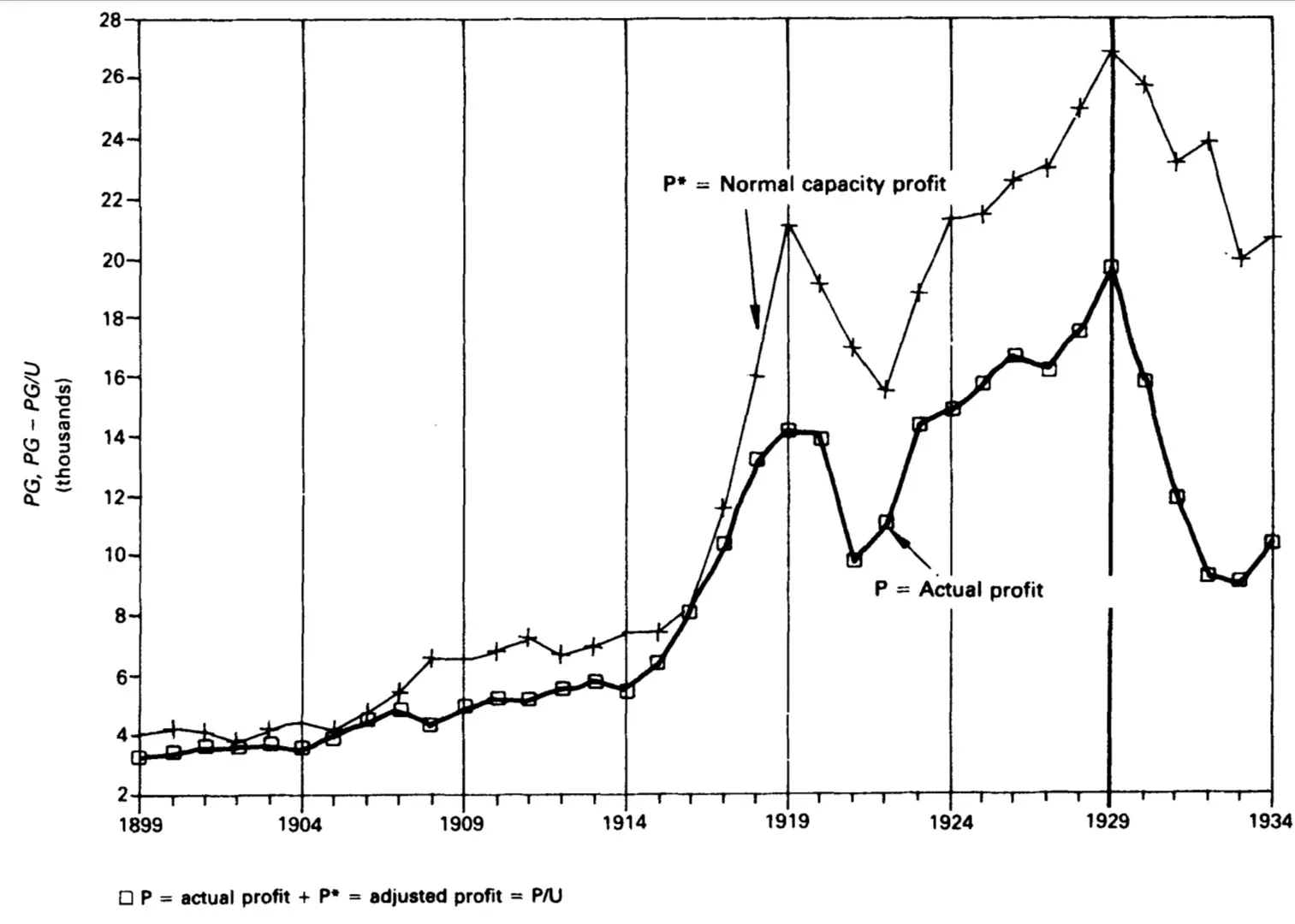

Нормы прибыли в производстве являются хорошим показателем общественной нормы, поскольку нормы прибыли, как правило, уравниваются в широких отраслевых группах. Но масса прибыли зависит также от темпов роста сектора, поэтому здесь не допускается тенденциозное равенство между секторами. В этом случае важен вес сектора в общем общественном капитале. В период до депрессии производство превалировало в общем объеме капитала, поэтому мы можем с уверенностью делать вывод об общественном движении на основе последнего. На графике 7.9 показано движение массы фактической и обыкновенной прибыли в производстве за 1899-1929 годы. Наиболее поразительными в этих данных являются замедление и стагнация в массе прибыли в 1920-е годы, задолго до Чёрного Вторника 1929 года, который привел к депрессии. В послевоенный период уже невозможно отличить общую прибыль от прибыли от производства. Но я показал в другом месте, что точно такая же картина ускорения/замедления имеет место для общей нефинансовой прибыли в послевоенный период (Шейх, l987b). Таким образом, данные о прибыли и лежащая в их основе теория позволили бы нам определить поворотные точки в двух длительных циклах в 1920-х и конце 1960-х годов соответственно. Более точная датировка требует разработки и анализа более конкретных показателей массы прибыли. Тем не менее, эти алгоритмы обеспечивают важную поддержку теоретического аргумента о длительных циклах.

График 7.9 (P = фактическая масса прибыли и P* = скорректированная прибыль = P/u)

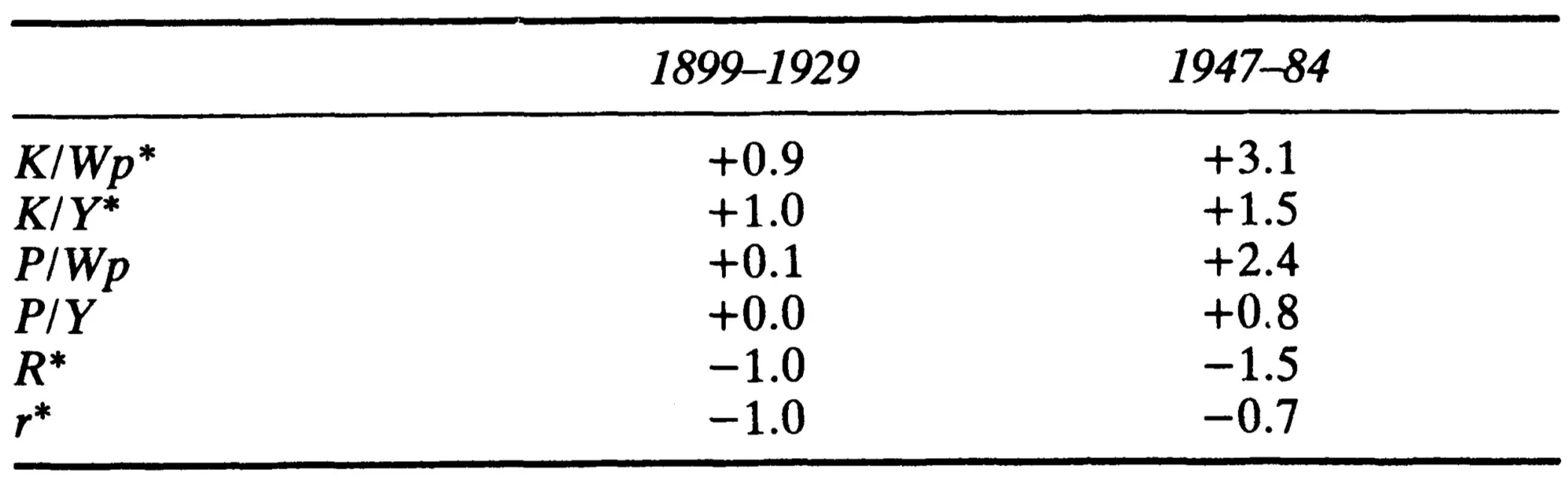

В таблице 7.1 обобщены долгосрочные тенденции, описанные выше. Это показывает, что общая норма прибыли падает в обеих эпохах, даже несмотря на их различия. Как норма прибавочной стоимости (выражаемое в P/Wp), так и стоимостное строение капитала (выражаемое в K/Wp) показывает во втором периоде куда более сильный рост по сравнению с первым. Тем не менее, последний эффект доминирует в обоих периодах, так что общая норма прибыли падает в обоих (хотя и более медленными темпами во втором).

Таблица 7.1 (годовые трендовые показатели, в процентах)

Выводы и заключение

Я попытался изложить теорию длительных циклов, основанную на теории Маркса о долгосрочно падающей норме прибыли. Норма прибыли падает, потому что растущее материальное строение капитала неизбежно превосходит даже растущую норму прибавочной стоимости. Тенденция нормы прибыли к понижению подавляет первоначальное ускорение массы прибыли, которая затем замедляется и в конечном итоге застаивается. Точка застоя в массе прибыли, которую Маркс назвал точкой «абсолютного перенакопления», сигнализирует о моменте спада в длительном цикле. Это приводит к фазовому переходу от стабильного и здорового накопления к нестабильному и слабому накоплению. Эмпирическое изучение вышеупомянутого тезиса потребовало корректировки нормы прибыли с учетом изменений в норме использования производственных мощностей, чтобы выявить основные структурные закономерности и сравнить их с вышеуказанным тезисом. В этом отношении теоретический аргумент выглядит вполне сносно.

Вместе с тем некоторые вопросы нуждаются в дальнейшей проработке. Общая мера прибыли, используемая в этой главе, должна быть связана с более конкретными показателями, чтобы мы могли перейти от общей нормы прибыли в смысле Маркса к норме прибыли, которую воспринимают предприятия. Это позволило бы нам рассмотреть влияние издержек обращения и реализации, а также налогов на конечную прибыльность капитала. Кроме того, необходимо усовершенствовать метод корректировки переменных с учетом изменений в использовании производственных мощностей. Наконец, следует отметить, что все исследования рентабельности страдают от того факта, что традиционные показатели запаса капитала (включая наш собственный) подвержены серьёзным недостаткам в их построении ([R.A. Gordon, 1971], [R.J. Gordon, 1969; 1970; 1971], [Perlo, 1968]). Это тоже область, требующая дальнейшей работы, поскольку вполне вероятно, что дефекты в показателях запаса капитала приводят к смещению в измерении нормы прибыли. Предпринимаются попытки исправить эти недостатки.

Примечания

(1) В неоклассическом понятии совершенной конкуренции, на котором основывают свои представления о конкуренции большинство неорикардианских и неомарксистских авторов, предполагается, что капиталы являются пассивными «ценополучателями», которые ожидают, что цены будут постоянными даже в условиях технических изменений. В этом случае поведение, направленное на максимизацию нормы прибыли, обязательно приводит к росту общей нормы прибыли при любой данной заработной плате [Okishio, 1961]. С другой стороны, если предполагается, что цены, как ожидается, упадут с техническими изменениями в условиях поведения по снижению цен, то то же самое поведение, направленное на максимизацию нормы прибыли, будет благоприятствовать технологиям с более низкими удельными затратами [Nakatani, 1979]. Теперь теорема Окисио недействительна. Таким образом, оказывается, что изменение общей нормы прибыли зависит именно от факторов, проанализированных Марксом (органическое строение капитала, норма прибавочной стоимости и т.д.).

(2) На более конкретном уровне этот аргумент применим к тому, что Маркс называет предпринимательским доходом, т.е. прибыли за вычетом процента, потому что именно эта прибыль предприятия является характерным элементом промышленных инвестиций (в отличие от простых финансовых инвестиций и спекуляций).

(3) Корректировка за счет использования производственных мощностей является теоретически подходящим методом определения базовой нормы прибыли. Методы фильтрации обычно требуют, чтобы экономические данные сначала были «детерминированы», что предполагает знание той самой тенденции, которую мы стремимся идентифицировать (напр., Райнер Мец в гл. 4 этого тома).

(4) К общей проблеме можно подойти как к одному из ненаблюдаемых компонентов. Пусть r = r* × rc, где rc это циклическая и конъюнктурная составляющая нормы прибыли r, а r* это структурная (трендовая) составляющая. Поскольку коэффициент загрузки производственных мощностей u является нашим показателем циклических и конъюнктурных влияний, мы можем предположить, что rc = f(u). Тогда r* = r/f(u), и наша проблема сводится к определению подходящего f(u). Моя процедура в этой статье сводится к предположению, что f(u) = u.

(5) Тренды были рассчитаны как логарифмическая линейная регрессия переменной во времени. Антилогарифм результативного прогнозируемого значения затем накладывался на исходную переменную.

Остались вопросы?

Заходи в наш чат в Telegram.